こんにちは。株式会社PADDLE代表取締役の田中です。

前回の記事では、国(経済産業省)の制度でもある地域経済牽引計画や地域未来投資促進税制による金融支援、税制優遇制度についてご紹介しました。

この記事では、引き続き「設備投資の際に活用できる税制優遇・金融支援制度について」の続編として、「都道府県や市町村の制度を活用した補助金、助成金」をご紹介いたします。地方自治体によって制度はまちまちで複雑かと思いますが、設備投資とは切っても切れない耳寄りな情報ですので、是非最後までご覧くださいませ。

目次

1.都道府県や市町村の制度を活用した補助金、助成金について

① 企業立地優遇制度とは

企業が新たな地方自治体で工場を操業したり本社を構えたりすると、さまざまな経済波及効果を及ぼします。県内・市内及び周辺地域の事業者と取引が新たに始まることで地域経済の活性化が見込まれます。また、地元住民を雇用すれば地域の雇用が促進され、個人消費が活発になります。

一方で、企業が納める法人住民税や、所有する土地や建物、償却資産に課税される固定資産税は、地方自治体にとって重要な財源となります。

もうお分かりですよね。

地方自治体は上述した地域経済の活性化や、重要な財源の確保を担ってくれる企業を誘致したいのです。

そのため、「企業立地優遇制度」と称して、管轄の地域に本社や工場、物流加工施設、研究施設等を取得する際にかかる不動産取得税相当額を補助金として交付する等の制度を設けています。 この「企業立地優遇制度」の内容は、都道府県によっても異なりますし、市町村によっても異なります。都道府県の制度と市町村の制度(例えば、埼玉県とさいたま市)を組み合わせて申請することも可能です。具体的な例でご説明いたします。

②都道府県の企業立地優遇制度

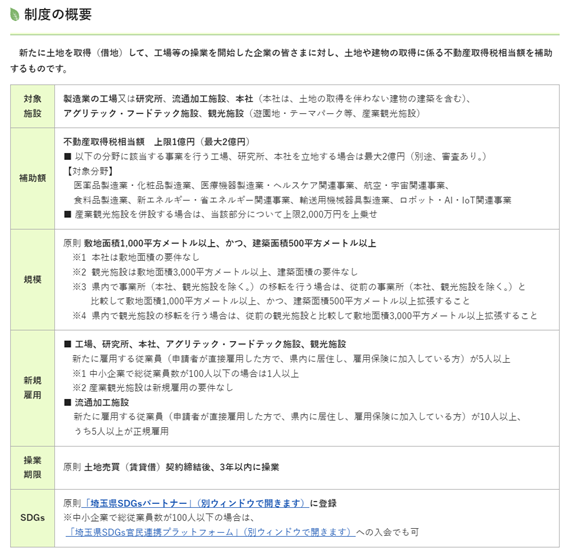

(1)埼玉県産業立地促進補助金

出典:埼玉県ホームページより引用

<ポイント>

- ▶ 土地(購入であれば)、建物の不動産取得税相当額(最大2億円)が補助される

- ▶ 対象施設(本社を除く)を建築、取得する場合は、既に県内で事業を行っていてもOK

- ▶ 本社を移転する場合、県外から県内に移転する場合はOK、県内の移転はNG

- ▶ 生産設備は対象外

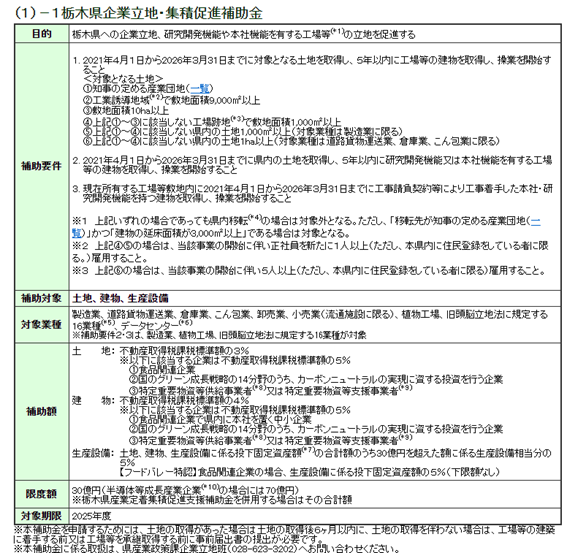

(2)栃木県企業立地・集積促進補助金

出典:栃木県ホームページ 企業立地補助金より引用

<ポイント>

- ▶ 生産設備も一部対象となる

- ▶ 特定の業種に該当すると、補助金額が上がる

③ 市町村の企業立地優遇制度

(1)さいたま市産業立地促進補助金

出典:さいたま市ホームページより引用

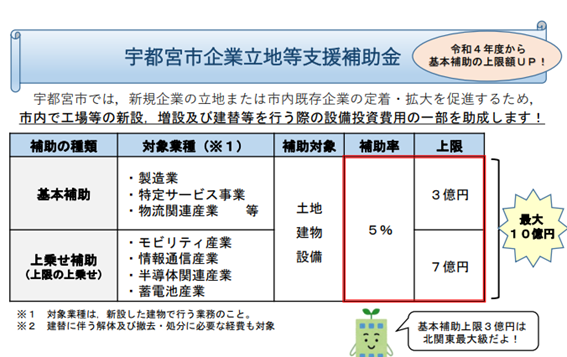

(2)宇都宮市企業立地等支援補助金

出典:宇都宮市企業立地等支援補助金チラシより引用

2.おわりに

今回は埼玉県と栃木県、さいたま市と宇都宮市の企業立地優遇制度についてご案内をしましたが、内容は異なるものの、他の自治体にも独自の優遇制度が用意されています。

国の申請よりは簡単ですが、事前届出や交付申請手続きなどのスケジュールを意識しないと、気づいたら期日を過ぎていたということも少なくありません。

最適な補助金の提案や公的制度にかかる申請支援サポートについて、幅広い業種への理解と、申請書作成におけるノウハウ・経験に裏付けられた高い採択率を誇る弊社にお任せください。少しでもお役に立てるよう、尽力いたします。 次回のブログは最終章「中小企業経営強化税制を活用した税制優遇、金融支援制度」です。お楽しみに!